今度、彼氏と同棲がスタートするんだけど…お金の管理ってどうすればいいんだろう?どっちがやるの?一緒にやるの?どうやるの?

こんにちは、家計管理で余裕のある暮らしを提案するきょんです!

今同棲中の人、これから同棲する人、結婚して夫婦2人での生活の人。

パートナーとの家計管理ってどうしていますか?

同棲中や夫婦のみの世帯では、家計管理は非常に重要なテーマです。

家計をしっかりと管理することで、将来の安心感が得られ、無駄遣いを減らすことができますよね。

また、家計管理はパートナーとの信頼関係を築くためにもとても大切です。これからの2人の生活のためにも、きちんと話し合って、お互い納得した上で管理をしていきたいですよね。

しかし、どこから手をつければいいのか分からないという人も多いのではないでしょうか?

この記事では、同棲中や夫婦のみの世帯に向けた、簡単で効果的な家計管理の方法を紹介します。

若いカップルでも実践できる具体的な方法や、無駄遣いを減らし、将来のための貯金を増やす方法をお伝えします。

家計管理がうまくいくと、日々の生活がより安定し、経済的なストレスが軽減されます。また、パートナーと一緒に目標を達成する喜びを共有できるのも、大きな魅力です。

この記事を読み終わる頃には、あなたもパートナーと一緒に楽しく家計管理を始める準備が整っていることでしょう。

さっそく一緒に家計管理のコツを学び、充実した2人の生活を築いていきましょう!

家計管理の重要性とメリット

ここでは、なぜ家計管理をするべきなのか、その理由についてご紹介します。

家計管理がいかに重要であるか、そのメリットは何なのかを確認しましょう。

家計管理を始める理由

同棲中や夫婦のみの世帯にとって、家計管理は非常に大切です。

家計をきちんと管理することで、将来への不安を減らし、生活の質を向上させることができますよね。

特に、生活がスタートした初々しい時期に、お金の使い方や価値観をすり合わせ、経済的な安定を築くことが、後々の生活の大きな助けとなるでしょう。

2人で家計管理について話し合うことで、パートナーとのコミュニケーションも深まります。

お金の話をオープンにすることで、お互いの価値観や考え方を理解し合い、一緒に目標に向かって進むことができますね。

こうした経験は、二人の絆を強め、より良い関係を築く手助けともなります。

お金の話って生々しくてリアルです。でもだからこそ、最初のうちにパートナーと話し合っておくことは大切なのです。

まずはどんな生活をしたいのか、お互いが求めるお金の使い方など、価値観をすり合わせておきましょう。

家計管理がもたらすメリット

家計管理がもたらすメリットはたくさんあります。

まず、毎月の収入と支出をしっかり把握することで、経済状況を理解することができるようになります。

現状が分かれば、今後どうすればいいのかが見えてくるので、安心感が得られます。

協力して計画的な支出ができるようになると、予期せぬ出費にも冷静に対処できるでしょう。

また、お金の使い方についてオープンに話し合うことで、お互いの価値観や目標を理解しやすくなります。

相手が何にお金を使っているのか、全てを把握する必要はありませんが、ある程度の使い道が分かれば、一緒に暮らしていても安心できますよね。

パートナーと家計管理を始める際にはいくつかの注意事項があります。

まず、無理な節約はストレスになるので、無理のない範囲で続けることが大切です。相手に節約を求めすぎても、喧嘩が増えたりトラブルの元となってしまいます。

意見が食い違うことも必ずあると思って、お互いに尊重し合う姿勢を忘れないようにしましょう。

大切なのはすり合わせていくことです。自分の意見や価値観だけを押し付けるのではなく、お互いの意見を出し合い、妥協点を見つけていくことも時には必要です。

2人のこれからの生活をより良くするための家計管理ですので、ぜひ、パートナーと一緒に楽しみながら始めてみてください。

私は同棲スタートする時に、何にお金を使っていきたいかを確認しました。

話し合ってみると、おいしい食事、たまの旅行、映画を見ることが私たちにとって嬉しいお金の使い方だと共有することができました。

その他の個人的な趣味については、お互いのお小遣いの範囲内で好きにしよう!となり、安心して過ごすことができました。

2人暮らしの家計管理方法3選

ここでは、2人暮らしの家計管理について具体的な方法を3つご紹介します。

自分たちに合った方法は何か、ぜひ参考にしてみてください。

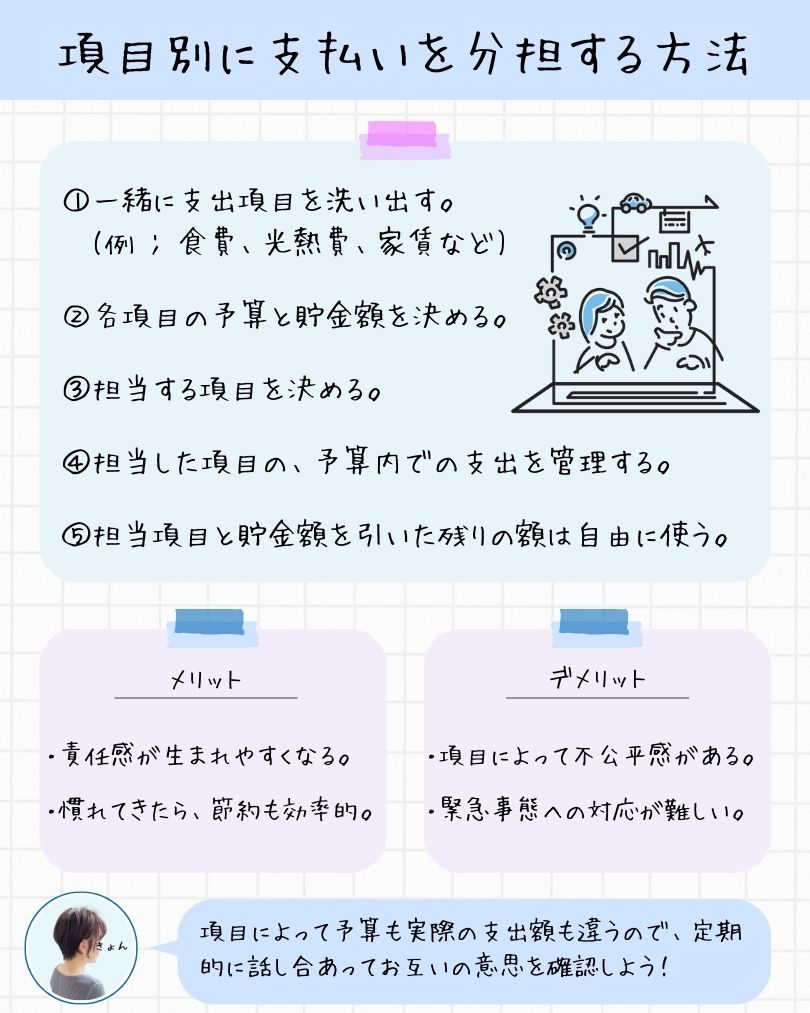

項目別に支払いを分担する方法

項目別に支払いを分担する方法とは、家計の支出を複数のカテゴリ(例えば、家賃、食費、光熱費、教育費、娯楽費など)に分け、それぞれの支払いを分担し、担当となった項目に関して支払いをする方法です。

例えば、夫が家賃と光熱費を担当し、妻が食費と教育費を担当するというような形です。貯金については同額や、給与に対して同じ割合を共通の口座に入金するなどします。

お互いが担当している支出の管理はしっかり行い、手元に残ったお金は自由に使うようになります。

具体的には以下の手順で進めます。

- 家計の支出項目を洗い出す。

- 各項目の予算と貯金する額を決める。

- お互いの収入や支出予定(奨学金の返済など)を考慮し、どちらがどの項目を担当するかを決める。

- お互い担当する支出項目に責任を持ち、それぞれの支払いを管理する。

- 手元に残っているお金は、それぞれ自由に使える。

こんな感じで、お互いが担当する支出項目を決めていきます。

すでに片方が一人暮らしをしていて、その家に後からパートナーが引っ越してくる場合などによく聞く方法ですね。

メリット

- 責任感が生まれやすくなる。

- 慣れてきたら、節約も効率的になる。

自分が担当者となって支出の管理をするため、自然と責任感が生まれます。

月末には今月の支出の様子が相手にも分かる為、成績発表のような緊張感もちょっとありますね。

また、最初はどのように節約すればいいかわからないかもしれませんが、次第に節約方法についても効率的に考えられるようになります。

通信費担当であれば新しい通信プランを積極的に探したり、食費担当であれば無駄な食材は買わないように意識が高くなったりなど、担当している項目について、より良いお金の使い方を考えられるようになります。

デメリット

- 支出項目によって不公平感がある。

- 緊急事態への対応が難しい

担当する支出項目によって、予算も変わってくるため不公平を感じる可能性があります。例えば、家賃や教育費などの高額な項目を担当する人にとっては、光熱費や日用品と比較した時に、負担が大きく感じられるかもしれません。

また、急な支出や予算オーバーが発生した場合、担当者だけで対応するのが難しいことがあります。

お互いが協力して家計を担っていきたいところですが、不満が溜まってしまうと中々うまくいかなくなってしまいます。何か思うことがあったり、改善したい点、して欲しい点が出てきた場合には、すぐに相談して一緒に悩みを共有することが大切になります。

このように、項目別に支払いを分担する方法は、それぞれの責任を明確にし、支出の効率化を図るために有効な手段ですが、不公平感などのデメリットもあるため、導入する際には2人でよく話し合い、困った時にはどうするか予め決めておくと良いでしょう。

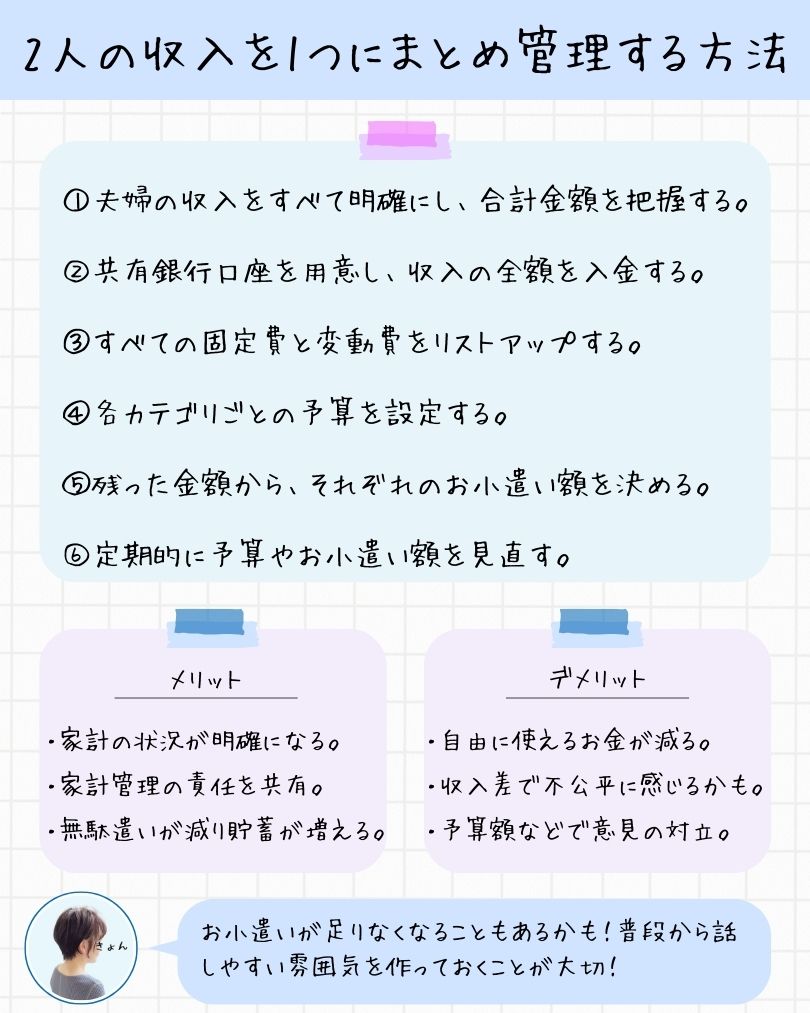

2人の収入を1つにまとめ管理する方法

2人の収入を1つにまとめ管理する方法は、お互いの収入を一つの共有口座にまとめ、その中から生活費や貯蓄、その他の必要経費を支払います。

お互いが自由に使えるお金は、お小遣いとしてそれぞれに分配するようになります。

要はお小遣い制ですね。

具体的なステップは以下の通りです。

- 夫婦の収入をすべて明確にし、合計金額を把握します。

- 共有銀行口座を用意し、収入の全額を入金します。

- 家賃やローン、食費、公共料金、保険、貯金など、すべての固定費と変動費をリストアップします。

- 各カテゴリごとの予算を設定します。

- 残った金額から、それぞれのお小遣いの額を決めます。

- 毎月の支出や収入の変動を見ながら、必要に応じて予算やお小遣いの額を見直します。

流れとしてはこんな感じです。

お小遣いの金額を一緒に決めるなど、よく話し合うことが大切です。しっかり話し合いができるとお互いの信頼感も深まり、安心感も増しますね。

メリット

- 家計の状況が明確になる

- 家計管理の責任を共有

- 無駄遣いが減り、貯蓄が増える

家計を一つにまとめることで、収入と支出がはっきりと分かり管理がしやすくなります。

また、2人で共有して家計管理に取り組むことで、お互いに意識を高く持って管理することができます。

お互い家計を見ることができるため、意識してお金を使うようになりますよね。

そのため、無駄遣いが減り、その結果貯蓄できるお金が増えることもあるでしょう。

予算内に収めるように買い物の内容を見直したり、日々のコミュニケーションが大切となってくる方法ですね。

デメリット

- 自由に使えるお金が減る

- 収入の差で不公平に感じることも

- 予算やお小遣いの額に関する意見の対立

お小遣い制にすることで、以前のように自由に使えるお金は減ってしまうことがほとんどです。

1人の時のようにお金を自由に使いたいという気持ちが強い人にとっては、お小遣い制はストレスに感じることもあるでしょう。

また、口座をひとつにまとめてしまうため、収入に差があり、より収入が多い方は不平等を感じてしまうかもしれません。

さらに、予算やお小遣いの額について決める際に意見が分かれると、ケンカに発展することもあります。

急な出費が必要になった場合、事前に決めたお小遣い額では対応しきれないことがあり、柔軟な対応が求められることもデメリットとなります。

お小遣い制で大切なことは、気持ちや目標を共有することです。どちらかの不満が溜まってしまうと上手くいかないので、いつでも話し合える関係を築いておくことも大切です。

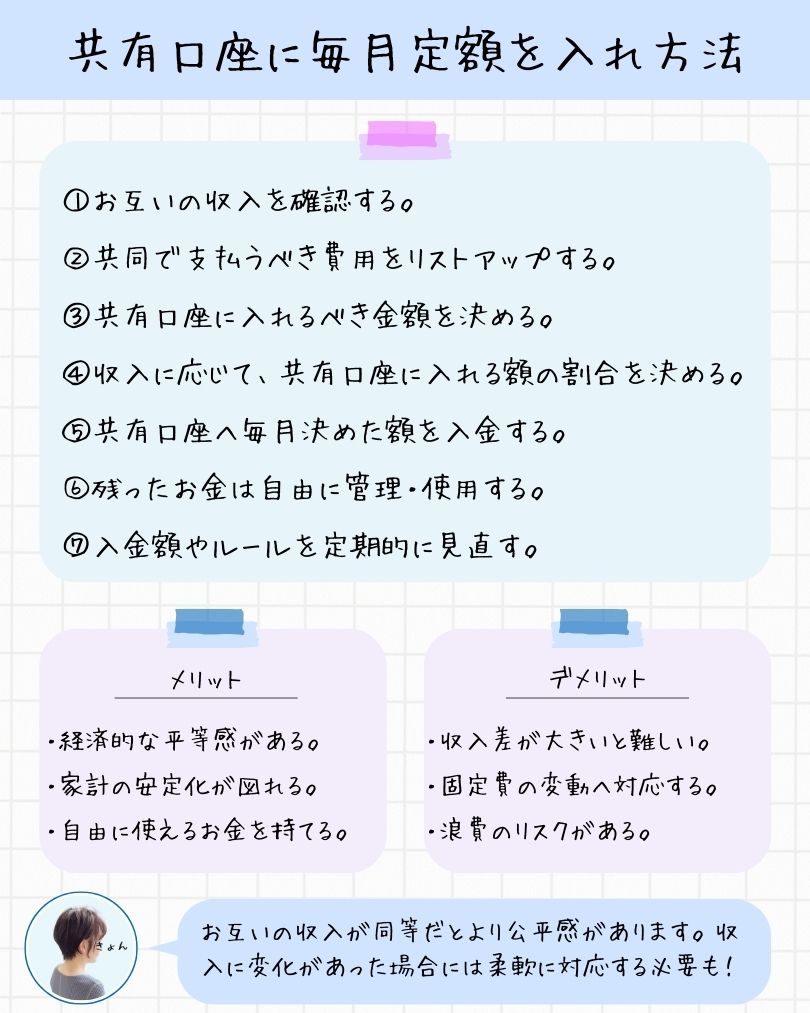

共有口座に毎月定額を入れ、残った金額はお互い自由に使う方法

共有口座に毎月定額を入れ方法は、まずは共有の口座を作り、毎月一定額の金額を共有口座に入れ、その中から生活費や貯蓄、その他の必要経費を支払います。

手元に残っているお金が、自分が自由に使えるお金となります。

具体的なステップは以下の通りです。

- お互いの収入を確認します。

- 家賃、光熱費、食費などの共同で支払うべき費用をリストアップします。

- 毎月の固定支出額を計算し、共有口座に入れるべき金額を決定します。

- 収入に基づいて、それぞれが共有口座に入れる金額の割合を決めます。

- 共有口座へ毎月決めた額を入金します。

- 残ったお金は自由に管理・使用します。

- 支出や収入の変動に応じて、共有口座に入れる金額やルールを定期的に見直します。

共有口座から家賃や光熱費、食費などの共同で支払うべき費用をまかないます。共有口座に入れる金額はお互いの収入や生活スタイルに応じて決めますが、収入に対する割合で決めることが多いです。

残った金額はそれぞれが自由に使うことができます。

収入に対する割合で入金する金額を決めることで、収入が多い方が共有口座に入金する金額も多くなりますが、手元に残る金額も多くなります。

逆に、収入が少ないと、共有口座に入金する金額も少なくなりますが、手元に残る金額も少なくなります。

メリット

- 経済的な平等感

- 家計の安定化

- 自由に使えるお金の確保

この方法は家計の透明性を確保しやすく、どの項目にどれだけのお金が使われているかが明確になります。

また、お互いが一定額を出し合うことで経済的な負担が公平に分担され、どちらか一方に過度な負担がかかることが少なくなります。

さらに、残ったお金を自由に使えるため、個々の趣味や嗜好に合わせた支出が可能となり、個人の満足度が高まります。

毎月定額を共有口座に入れることで、家計の固定費が確保され、急な支出にも対応しやすくなります。

お互いにある程度の収入がある場合、この方法を取ることが多いですね。

デメリット

- 収入差の影響

- 固定費の変動への対応

- 浪費のリスク

一方で、収入に大きな差がある場合、収入が低い方にとっては、自由に使えるお金が少なくなる可能性があります。

特に女性の場合、妊娠や出産などのタイミングでは収入が大きく減るため、この方法を取り続けるのは不公平に感じることもあるでしょう。状況に応じてルールを見直す必要はるので、注意したいところです。

また、家計の支出が毎月変動する場合、定額では対応しきれないことがあり、追加の調整が必要です。自由に使えると思っていた自分のお金から、さらに支払わなければならないため、イレギュラーな支払いが生じた場合にはストレスに感じるかもしれません。

個々の自由に使えるお金が増えることで、共同の財政に対する関心が薄れ、家計の管理についての話し合いが減る可能性もあります。さらに、自由に使えるお金があることで、無駄遣いが増えるリスクがあり、長期的な貯蓄目標に影響を与える可能性もあります。

お互いが経済的に自立した良い関係を築くためには、定期的な話し合いや見直しが大切です。コミュニケーションを普段からしっかり取っておき、話しやすい雰囲気を作っておくと良いですね。

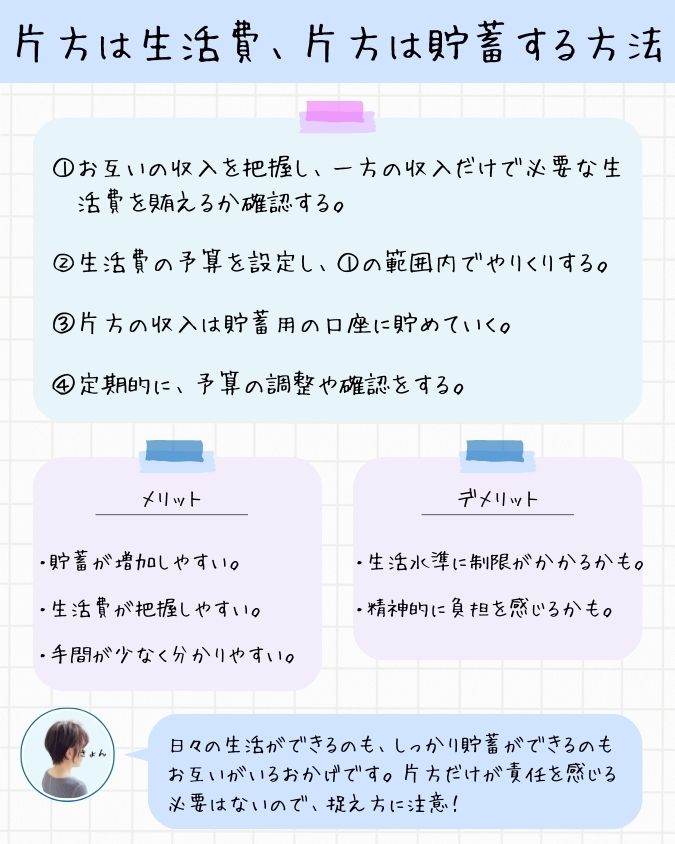

1人の収入でやりくりし、もう1人の収入は貯蓄する方法

この方法は、片方の収入のみで生活費や日常の支払いをまかない、もう一人の収入はすべて貯蓄に回します。

片方のみの収入で家計を回すことが必要となってきますので、ある程度の収入があること、もしくは、収入内で予算を組めることが条件となります。

具体的な手順としては以下の通りです。

- お互いの収入を把握し、一方の収入だけで必要な生活費を賄えるか確認します。

- 生活費の予算を設定し、①の範囲内でやりくりします。

- 片方の収入は貯蓄用の口座に貯めていきます。

- 月に一度や半年に一度、支出と貯蓄の状況を見直し、必要に応じて予算を調整します。

この方法は、片方の収入は使用されずに貯蓄にまわっていくので、貯蓄のペースは良くなりますね。

生活費を払っている方が「養っている」という訳ではないので、そこは勘違いしないようにしましょう。

メリット

- 貯蓄が増加しやすい

- 生活費が把握しやすい

- 手間が少なく分かりやすい

一方の収入を全額貯蓄に回すことで、貯蓄額を確実に増やすことができます。定期的な貯蓄が続けられるのは、家計に対する自信と安心につながるので良いですね。

また、一方の収入でやりくりすることで、生活費が把握しすく、無駄遣いが減ったり効率的な支出管理がしやすくなります。

貯蓄用口座に毎月入金するなどの手間も省けるため、全体的に分かりやすく簡単な管理方法となりますね。

デメリット

- 生活水準に制限がかかる場合がある

- 精神的に負担を感じる場合がある

一方の収入のみで生活費を賄うため、収入が少ない場合は生活水準が下がる可能性があります。収入に対して予算が立てられない場合は、無理せずに違う方法で家計を管理した方が良いでしょう。

また、片方が収入の全額を貯蓄に回すことに対して、不満やプレッシャーを感じることが考えられます。

生活費を払っている側が「こっちだけ支払いつづけてる…向こうはお金貯めてるのに…」など、間違った考えになってしまっては大変です。

この方法は、一方が一方を養っているわけではありません。生活費と貯蓄、どちらも必要なお金を2人で賄っているだけなので、コミュニケーションをしっかりと取り合いながら、お互い不満のないよう続けていくことが大切となります。

この方法は、互いの信頼と協力が必要ですが、貯蓄を確実に増やしつつ、効率的な家計管理を実現するための一つの有効な手段です。

今後も長く一緒にいる予定であれば、この方法もとてもおすすめです。

逆に、同棲中などで、この先も本当に一緒にいれるかわからない場合には、違う方法の方が良いかもしれませんね。

予算の立て方と効果的な節約術

上記でご紹介したように、2人で生活をする場合、どんな家計管理方法であっても、食費や生活費、娯楽費などの予算をどうするか、一緒に考える必要があります。

相手に任せてもOKという人もいると思いますが、2人の収入をどう使うかは、話し合って決めたい人が多いと思います。

「予算を立てる」と聞くと難しそうに感じるかもしれませんが、心配はいりません。

ここでは、初心者でも簡単に始められる予算の立て方と、無理なく続けられる節約のコツを分かりやすく紹介します。

設定した予算内に生活費を抑えることができたら、安定した暮らしを築くことができます。

さらに、ちょっとした節約を意識することで、貯金を増やせたり、旅行に行ったりと、2人の時間をより良くすることができますね。

ぜひ、ご参考ください。

予算作成の基本ステップ

支出項目の予算を考えることは、家計管理の基本です。

まずは、2人の収入を把握しましょう。月々の給料やボーナス、その他の収入源をリストアップして、ある程度の合計金額を確認します。

次に、支出をカテゴリーごとに分けます。

代表的なものは以下の通りです。

- 住居費(家賃・住宅ローン・管理費など)

- 光熱費(水道・電気・ガス)

- 食費(食材・外食)

- 日曜消耗品(ティッシュやトイレットペーパーなど)

- 交通費(通勤代・車の所有費・ガソリン代など)

- 娯楽費

- 通信費(携帯料金・インターネット料金)

- 医療費

- 被服費(クリーニング代・購入した衣服)

- 美容費(美容院・スキンケア用品)

- 娯楽費

- お小遣い

- 保険料

状況に応じて、支出項目も違ってくるので、2人で話し合いながら確認していきましょう。

カテゴリーに分けたら、各カテゴリーの予算を決めていきます。

予算を決める時には、収入に対する割合を参考に決めると良いですよ。

一般的な家計管理のガイドラインや金融専門家の推奨する割合を参考にすると、以下のような割合がおすすめです。

- 住居費 → 収入の25%〜30%

- 食費 → 収入の10%〜15%

- 光熱費 → 収入の5%〜10%

- 通信費 → 収入の2%〜5%

- 通信費 → 収入の2%〜5%

- 交通費 → 収入の5%〜10%

- 貯蓄→ 収入の10%〜20%

- 娯楽・交際費 → 収入の5%〜10%

- その他(医療や保険) → 収入の5%〜10%

- 予備費 → 収入の5%程

予算の決め方が上手にできないという場合や、よく分からないという場合は、この割合を参考にして決めていくと良いですよ。

住居費は家計の大きな部分を占めるため、ここを抑えることが全体の支出を抑える鍵となります。目安としては、手取り収入の3割以内で住めることが大切になります。

食費は家庭ごとに異なりますが、無駄を減らし、計画的に買い物をすることで節約が可能です。

光熱費は、季節や生活スタイルによって変動しますが、年間を通して平均の額を確認するのも良いです。

これらの割合はあくまで目安であり、各家庭の状況や目標によって調整が必要です。例えば、食費をもう少し減らして貯蓄を増やす、住居費を低く抑えることで他の項目に余裕を持たせるなど、自分たちに合ったバランスを見つけることが重要です。

ここで大事なのは、無理のない範囲で予算を設定することです。節約を意識しすぎると、続けることが難しくなりますし、ケンカなどのトラブルの発生も考えられます。現実的な金額を設定しましょう。

また、突発的な出費にも備えるために、予備費として緊急用の予算も設定しておくと安心です。毎月ちょっとずつでも積み立てておくと、いざという時に慌てずにすみます。

予算作成は初めてだと少し大変ですが、パートナーと協力して進めることで、家計管理の意識も高まるので、一緒に考えていきましょう。

効果的な節約方法

節約は、無駄遣いを減らし、貯金を増やすための重要なステップです。

ここでは、誰でも簡単に始められる効果的な節約方法を3つ紹介します。

どれも日常生活で実践できるものばかりなので、ぜひ参考にしてみてください。

1. 食材はまとめ買いする

スーパーでの買い物を週に1度または2度にまとめ、計画的に食材を購入することで食費を抑えることができます。

事前に1週間の献立を立て、そのリストに基づいて必要な食材のみを購入します。

こうすることで、無駄な買い物や食品の廃棄を防げます。

また、大量購入による割引やセール品をうまく活用することも重要です。

冷蔵庫や食品庫の中を整理し、在庫を把握しておくことで、同じものを買ってしまう失敗を防げますよ。

ただし、献立作成が難しい…と悩まれる人も多いですよね。そうなんです、慣れるまでが大変なんです…。

そこでおすすめなのは「〇〇するだけレシピ」です。

冷やしトマトとかおひたし、温野菜のディップなど、切るだけ、茹でるだけ、チンするだけなどのシンプルなレシピです。

全ての料理でしっかりと調理しようと考えるのではなく、副菜などは単純でシンプルなレシピを活用するようにすると、手間もかからないのでおすすめですよ。

食費についての考え方や、節約術について紹介している「食費の節約術!簡単で効果的なおすすめの方法」もありますので、こちらもぜひご参考ください。

2. サブスクリプションサービスの見直し

定期的にサブスクリプションサービスを見直し、本当に必要なものだけに絞り込みましょう。

多くの人が、気付かぬうちに使っていないサービスにお金を払い続けています。

音楽や動画配信、オンライン雑誌など、自分が使用しているサービス全てを一度リストアップし、利用頻度が低いサービスについては解約を検討します。

また、家族や友人と共有できるサービスを活用することで、コストを削減できます。

2人暮らしであれば、動画配信などは片方のアカウントのみあれば一緒に見ることもできるので、一度話し合ってみると良いでしょう。

定期的に見直しを行うことで、無駄な支出を削減し、必要なサービスに集中してお金を使えるようになります。

3. コンビニを利用しない

コンビニエンスストアは便利ですが、価格が割高なことが多いため、節約の観点から利用を控えるのが賢明です。

日常的な買い物はスーパーやドラッグストアで済ませるようにし、コンビニを緊急時や特別な場合に限定するようにします。

また、コンビニの利用を控えることで、衝動買いのリスクも減らすことができます。

コンビニは利用も簡単で素早い、どこにでもある、美味しい商品がたくさん…など、とにかく誘惑の多い場所なんです。

行く頻度を減らすだけで、誘惑に惑わされる回数を減らすことができるので、そもそも立ち寄らないようにする習慣をつけておくと良いですよ。

もちろん、利用を0にする訳ではありません。2人で意識して、利用回数を減らしていくことを、まずは目標にしてみてください。

これだけで、食費やお小遣いの減り方が変わってくるはずですよ。

これらの節約方法を実践することで、無理なくお金を節約し、貯金を増やすことができます。ぜひ、日常生活に取り入れてみてください。

まとめ:家計管理で充実した2人の生活を

大切な人との2人暮らしを充実させるためには、しっかりとした家計管理が重要です。

まず、収入と支出を把握し、協力して家計管理をすることから始めましょう。

協力して家計管理をするためには、2人で目標を決めるのもおすすめです。

例えば、旅行や将来の家購入など、大きな目標に向けてお金を貯めることがモチベーションになります。

節約も大切ですが、全てを我慢するのではなく、楽しみも取り入れることが充実した生活のポイントです。

例えば、外食は月に一度のご褒美にする、映画やイベントに行くための予算を設けるなど、無理のない範囲で、自分たちの価値観を大切にし、一緒に楽しめることを計画します。

コミュニケーションも欠かせません。定期的に家計について話し合い、問題点や改善点を共有することで、互いの理解と協力が深まります。

家計管理を通じて、お互いの信頼関係を築き、2人の生活をより豊かで充実したものにしていきましょう。