こんにちは、家計管理で余裕のある暮らしを提案するきょんです!

「NISAを使って資産形成を始めたいけれど、何を買えばいいのか分からない」

「どのタイミングで購入すればいいの?」

そんな悩みを抱えている方も多いのではないでしょうか。

2024年からNISA制度が大きく変わり、2025年にはさらに多くの人が資産運用を本格的に考える時代になりそうです。

そんな中、私も楽天証券のNISA成長投資枠を使い、『eMAXIS Slim 全世界株式(以後オルカン)』を240万円分一括購入しました。

この記事では、なぜオルカンを選んだのか、どのように資金を準備したのか、購入時の手続きや注意点などを詳しくご紹介します。

私は36歳の主婦で、夫と2歳の娘と暮らしながらパート勤務と副業を掛け持ちしており、限られた収入の中で貯蓄と投資を続けてきました。

過去には夫が突然職を失った経験もあり、家計管理を見直して資産形成をスタートしたことで、少しずつ「お金の不安」を減らしてこれたと感じています。

これからNISAを使って投資を始めたい方、資産形成に興味のある方にとって、この記事が少しでも参考になれば幸いです。

✔️ 楽天証券のNISA成長投資枠で240万円を一括購入するやり方

✔️ 限られた収入の中で投資資金を貯める家計管理と節約術

✔️ NISAの活用で資産形成を成功させるための具体的なステップ

長期的な視点で、無理なく資産形成を楽しむためのヒントをお届けします。ぜひご参考ください。

NISA成長投資枠でオルカンを一括購入した理由

まずは、NISAの成長投資枠で様々な商品が買える中、なぜ私はオルカンだけを購入したの、なぜ一括で購入したのかを説明します。

なぜオルカン(eMAXIS Slim 全世界株式)を選んだのか

私が楽天証券のNISA成長投資枠を活用し、オルカンを240万円分一括購入した理由は、大きく分けて3つあります。

① 元本割れなどの心配が少なく、日々のストレスにならないから

② 投資や家計に関する著書を参考にしたから

③ 長期投資に最適でリスク分散が可能だから

主にこの3つが理由です。それぞれを簡単に説明していきますね。

①元本割れなどの心配が少なく、日々のストレスにならないから

投資を始めると、どうしても日々の価格変動が気になりますよね。

私はもともと、石橋を叩いて渡るタイプの人間で(叩きまくった結果渡らないということもあるような人です)、投資についても最初かなり心配がありました。

と言うよりも、投資に慣れていないがゆえに免疫がないという感じです。

なので、「元本割れしたらどうしよう…」「本当にこれで大丈夫かな…」など、日々投資したお金に対して心配するような生活は送りたくない思いが強かったです。

オルカンは全世界に分散投資するため、リスクが分散され、個別株や特定の地域に集中投資するよりも安定性が高いのが魅力です。

日々の値動きを気にしすぎず、ほったらかしで運用できるため、精神的な負担が少ないのが大きなメリットです。

実際に私は、日々値動きをチェックしていません。1ヶ月に1回という感じで、ふとした時に確認するくらいですね。

②投資や家計に関する著書を参考にしたから

お金を増やしたい、家計を見直したいと考えた時にさまざまな本を読んで勉強しました。

本だけではなく、YouTubeなどで多くの動画を見て、様々な意見や考えを参考にしてきました。

色々な本を読んだ中で、特に参考にしたのが「全面改訂 第3版 ほったらかし投資術 (朝日新書)」という本でした。

この本では、インデックス投資を長期で続けることの有効性や、無理なく資産形成を進める方法が分かりやすく解説されています。

おすすめの銘柄をいくつか紹介するのではなく、「オルカンだけを、買いたいだけ買えばいい」と書かれていることに驚きました。

すでに投資を行っている人がここまで言い切ることとその理由などが分かりやすく書かれていて、その考えに納得しオルカンを選ぶ決め手になりました。

③ 長期投資に最適でリスク分散が可能だから

オルカンは、日本を含む先進国や新興国の約3,000銘柄に分散投資ができるインデックスファンド(世界のおすすめ銘柄おまとめパックみたいな感じ)です。

これにより、特定の国や業種の影響を受けにくく、長期的な成長を見込むことができます。

私のように忙しい日々を送る子育て世代にとって、頻繁に投資先を見直す必要がない点も魅力でした。基本は投資したら「ほったらかし」で良いのです。

また、少額投資からコツコツ始められるため、今回一括で購入する前から積立投資の枠でも少しずつ積み立てて運用していました。

これまでの実績を見ても、ストレスなく長期運用を続けられると感じています。

こうした理由から、2025年のNISA成長投資枠をフル活用して、オルカンを一括購入することを決断しました。

長期的な視点でリスクを抑えながら、家計に無理なく資産形成を続けていくには最適な選択だと思います。

一括購入のタイミングと判断基準

「240万円を一度に購入するなんて勇気がいる!」と思う方もいるかもしれませんが、私が今回一括購入を決断した背景には、しっかりとした資金計画と長期的な視点がありました。

まず、一括購入をする前に必ず意識したのが、生活防衛費を確保して投資はあくまで余剰金で行うということです。

私の場合、夫と2歳の娘を含めた家族3人が、万が一収入が途絶えたとしても安心して暮らせる貯蓄を事前に用意していました。

住宅ローンを抱えているため毎月のローン支払いがありますが、住宅ローンについては常に1年間分の余裕があります。

1年分の住宅ローン金額にプラスし、さらに4〜500万ほどの貯金が確保できていること、共働きをしていることを踏まえると、生活防衛費は十分に確保できていると私は判断しています。

そのため、成長投資枠に使う240万円は生活防衛費以外の「余剰資金」で行うものであり、今すぐ使う予定がないお金を投資に回すことができたのです。

また、投資においては「適切なタイミングを見極めて買う」というのは非常に難しいものです。

素人&心配性の私に市場の動きは予測できないため、タイミングを見極めるよりも早く始めて長く続けることを優先しました。

特に、NISAの成長投資枠は非課税期間が長期にわたるため、投資を早めに始めることで、長い期間非課税のメリットを最大限活かせると考えました。

こうした考えから、240万円という大金の一括購入を決断しました。

重要なのは、焦らず、自分の家計に合ったタイミングで無理なく始めることだと思います。

投資資金を貯めるために実践したこと

それでは、240万円の余剰資金含め、生活防衛費などをどのように準備したのかを説明します。

正直に言うと、投資のためにお金を貯めていたわけではありません。

NISAを知ったのは2022年と遅め(旧NISAが始まって9年も経っていました)、利用し始めたのは2023年で、そのまま新NISAも利用をしている状態です。

そのため、私は投資のためにお金を貯めるぞ!という気持ちではなく「とにかくまずは1,000万円貯めるぞ!」という気持ちでいました。

・キリが良い数字で目指し甲斐があるから。

・1,000万円貯まったら余裕と自信を持てると思ったから。

理由はこんなもので、特に大きな理由はありませんでした。「なんとなく」が1番しっくりくる気もします。

そして実際に1,000万円貯まった時に、NISAを躊躇することなくスタートできました。正直もっと前からやっておけば良かったのでしょうが「投資なし、自分たちの力だけで1,000万円を貯められた」のは、かなりの自信となりました。

結果的に余剰金となり、余裕を持って投資に回すことができるようになったのですが、限られた収入の中で効率よく貯蓄を増やし、投資資金を準備するために行ってきた方法をご紹介します。

家計簿をつけて収支を把握

節約や貯蓄の基本は、まず現状を把握することです。

我が家では結婚当初から家計簿をつけ、毎月の収入と支出を記録し続けてきました。

とは言っても、毎日家計簿をつけることはしていません。私は週末に1週間分まとめてつけています。

家計簿と聞くと「面倒くさい…」と思う人もたくさんいると思いますが、やればお金は貯まります。お金が欲しいからやっていた、やれていましたし、今も続けています。

家計簿をつけることで、固定費と変動費の割合や無駄な支出が一目でわかるようになり、「どこを減らせばいいか」「どれくらい貯金に回せるか」を明確に把握できました。

また、記録を続けることで、生活費の月平均が見えてきます。

「月によって支出にバラつきがある」「何となく使っているお金がある」という問題に気づき、それを少しずつ改善することで毎月の貯蓄額を増やすことができました。

毎日すべての支出を細かく記録するのは大変なので、週に一度まとめて記録したり、自動入力されるアプリを利用するなど、自分に合った方法で無理なく続けることが大切です。

固定費の見直し

固定費の削減は、一度見直すだけで継続的な節約効果を得られるので、かなり大きな成果につながります。我が家では、特に以下の3つの固定費を見直しました。

- 通信費

スマホのキャリアを大手から格安SIMに切り替え、年間で12〜13万円の節約になりました。 - 保険料

保障内容を見直し、過剰な保険を解約して必要最低限に抑えました。これにより、支出を大幅に減らすことができましたし、元本割れはしたけれど、解約金である程度大きな金額(250万程)を得ました。 - サブスクリプション

定期的に「本当に必要かどうか」を夫婦で話し合い、使っていないサービスを解約しています。

固定費は一度削減してしまえば、その効果が長期間続くため節約を意識せずに節約できるというメリットがあります。

無理なく貯蓄を増やせる方法として、とてもおすすめです。

収入アップ後も生活費は上げない

結婚してすぐ、夫は一度失業してしまい、仕事を失ったことがあります。

そこで夫は新しい仕事を探しましたが、就職活動を頑張った結果、以前よりも良い給料の職場に就職できました。その数年後さらに転職活動もし、ここでも年収アップに成功しました。

私は高収入の仕事ではありませんでしたが、非常勤講師として働いていたこともあり、勤務時間の割には良い収入ではありました。

空いた時間で家事など家のことをやるだけではなく、副業も初めてお小遣い程度でも収入をプラスアルファで得るようになりました。

しかし、収入が増えたから生活レベルを上げるのではなく、収入が増えた分はそのまま貯金に回すというルールを決めて、生活費は変えずに生活してきました。

これは一見簡単そうに見えますが、実際には意識していないと支出が増えてしまいがちです。

「せっかくだから贅沢してもいいかな」「ちょっと高めのものを買おうかな」という気持ちになることもありましたが、貯金目標1,000万円を達成するため、生活レベルは上げないと決めて乗り越えてきました。

特別費は積立貯金で対応

家計簿をつけていると、毎月かかるお金を管理するのはだんだんと慣れてくるのですが、大きなストレスとなるのが突発的に発生する特別費でした。

なので、毎年必ず発生する特別費については前年から備えることにしました。

特別費を急な出費として捉えるのではなく、計画的に準備しておくことで家計を安定させることができました。

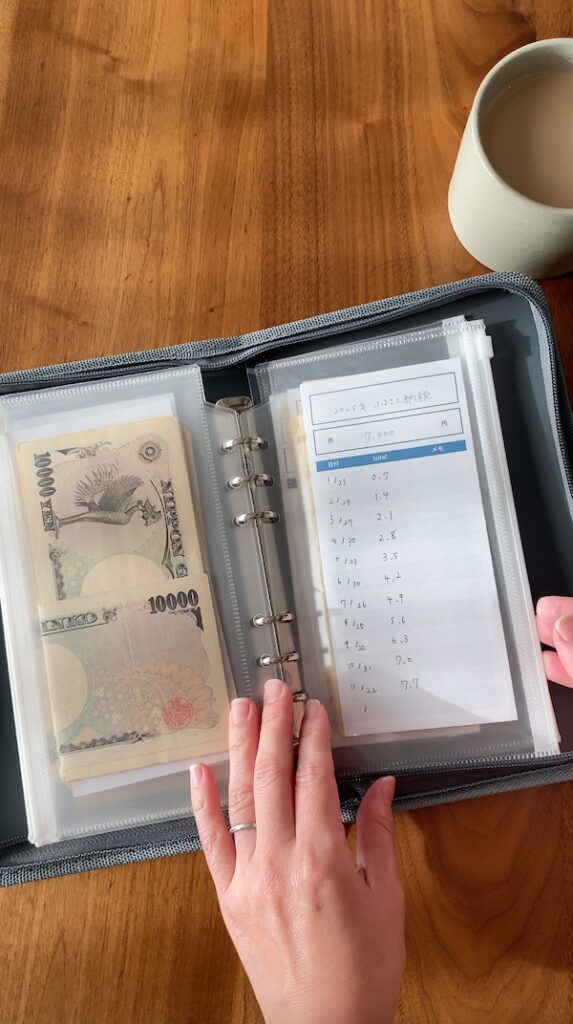

我が家では、固定資産税やふるさと納税、クリスマ代、誕生日プレゼント代など、事前にある程度の金額がわかるものや予算を立てられる特別費については、前年に現金で積立しています。

具体的には、クリスマスディナー2万円、誕生日プレゼントとディナー×2人分で5万円、といった感じでそれぞれの予算を決めます。

クリスマスディナー代なら2万円÷12ヶ月=1,700円を毎月貯める。

誕生日2人分については5万円÷12ヶ月=4,200円を毎月貯める、という流れになります。

毎月貯めることにより、クリスマスや誕生日にかける金額が適切であるかも冷静に考えることができます。

お金は現金で、専用のファイルで保管しています。

ファイルが分厚くなっていくと、しっかりとお金が溜まっていると実感できるので嬉しくなります(^^)

この方法を取り入れてからは、特別費に振り回される回数が減り、より計画的にお金を貯めていくことができるようになりました。

特別費を管理することで、精神的な安心感も得られ、家計全体にゆとりが生まれました。

夫婦で価値観を共有・すり合わせる

家計管理や節約を続けるためには、家族間の協力が不可欠です。

我が家では、特に夫婦で定期的にお金について話し合い、何を大切にするか、どこを優先するかを共有することを心がけています。

お金に関する価値観がずれると、片方だけが我慢を強いられたり、不満がたまったりして、長く続けることが難しくなります。

そのため、「何にお金を使いたいか」「何を削ってもいいか」をお互いに話し合い、納得してから実践するようにしました。

・お金は「家族旅行」に使いたい。

・お互い映画が好きだから、配信系のサブスクは利用したい。

・車はいらない。必要な際にはレンタカーを利用しよう。

・外食の回数はほどほどにして、家での食事を楽しもう。

ここの意見が合っていないと、お金の使い方についてお互いに不満を持ってしまうこともありますよね。

お金を貯めるためには「無駄な支出を減らす」ことが大切ですが、夫婦や家族で何が無駄なのかを確認しておくことで、喧嘩やすれ違いを防ぐことができます。

なんのためにお金を貯めるのかって考えたら、家族の為という人は多いはず。だったら、家族でお金の使い方についても、しっかり共有しておきましょう!

これらの方法をコツコツと続けてきた結果、0円からの貯金ではなく、結婚前から貯金していたお金も含めてになりますが、結婚後5年ほどで貯金1,000万円を達成できました。

家計簿を活用した収支の見える化や固定費の見直し、特別費への備えなど、どれもすぐに取り入れられる工夫ばかりです。

これから資産形成を始めたいと考えている方にとって、少しでも参考になれば嬉しいです。

楽天証券を選んだ理由

NISAを始める際、証券会社選びはとても重要です。

どこの証券口座を開設するか、さまざまな選択肢がありますが、私は本やYouTubeなどで勉強した末に楽天証券を選びました。

ここでは、楽天証券を選んだ4つの理由を詳しく紹介します。

楽天ユーザーだったから

私たち家族は日々の買い物や公共料金の支払いなど、支払いには基本的にクレジットカードや電子マネーを使っています。

メインのクレジットカードは楽天カードを使っており、日常的にポイントが貯まりやすい環境が整っていました。

楽天証券では楽天カードでの投資信託購入でポイントが貯まるほか、貯まったポイントをそのまま投資に回すことができるため、無理&無駄なく資産形成を始められると考えました。

見やすいと評判だったから

楽天証券のページは、他の証券口座と比較すると画面が見やすいと評判が良かったことも、選んだ理由の一つです。

私みたいに投資初心者にとっては、わからないこともまだまだあるため、画面の見やすさや手続きのしやすさなどは大切だなぁと思っていました。

「楽天証券かSBI証券」が良いと評判だった

本やネットでお金の勉強をしていくと、証券口、楽天証券かSBI証券の2択と言われています。

ネットで検索してみると、「楽天証券とSBI証券徹底比較!」などの記事がよく出てくるくらい、このどちらかで口座を開設するのが良いと言われています。

どちらも手数料が安く、信頼性も十分。

2択であれば、楽天グループのサービスを日常的に使っていた私にとっては、楽天証券の方が使い慣れている分、選びやすかったです。

ネット証券は手数料が安く効率的に運用できる

長期投資を続けるうえで、手数料の安さは大事なポイントです。

ネット証券は対面型の証券会社に比べて手数料が圧倒的に安く、運用にかかるコストを抑えられるメリットがあります。

投資初心者としても、無駄なコストをできるだけ省き、効率的に資産形成を進めたかったため、ネット証券を選びました。

営業を受けたくなかったから

銀行や証券会社の対面サービスは、投資商品の提案を受けることが多く、自分の意図しない投資を勧められる可能性があります。

特に初心者のうちは必要以上に迷ってしまい、結局決断できなくなることも懸念しました。

相手は営業のプロだし、そもそも会わないようにすることが私には重要だと思ったんです。

ネット証券なら営業を受ける心配がなく、自分のペースでじっくり考えながら投資を進められるので、安心して始められました。

ネット証券は初心者でも始めやすく、対面型より気軽に運用をスタートできるため、資産形成を考えている方にとてもおすすめです。

楽天証券でNISA成長投資枠購入のやり方

ここからは楽天証券でNISAの購入方法をご紹介します。

NISAには「積み立て枠」と「成長投資枠」がありますが、今回は「成長投資枠」での購入方法について話しますね。

すでに保有している商品をさらに購入する場合

今回私はオルカンを240万円購入していますが、実は昨年2024年もオルカンを240万円購入しています。

すでに保有している商品をさらに追加して購入する場合は、保有商品の中から商品を選択し購入手続きするのがおすすめです。

こうすることで、書い間違えを防ぐことができます。

①まずは楽天証券にログインし、トップページを確認します。メニューの中にある「投資信託」または「NISA」を選びます。

※ここでは「投資信託」を選んで説明します。

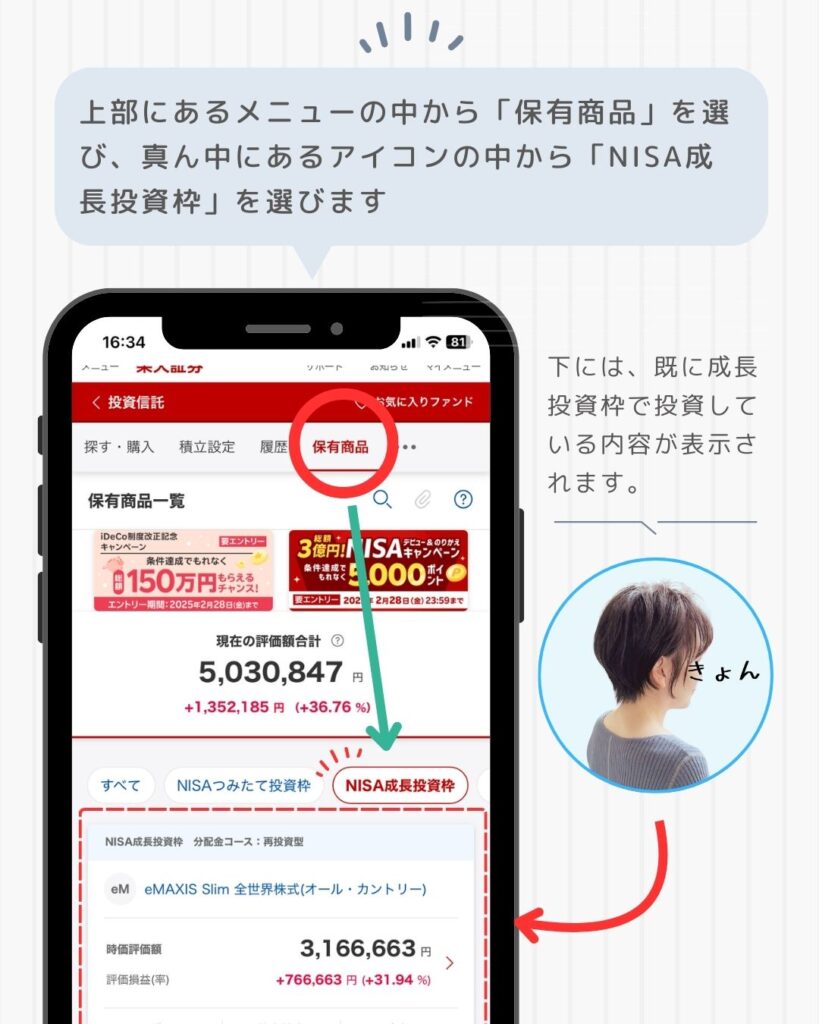

②上部にあるメニューの中から「保有商品」を選び、真ん中にあるアイコンの中から「NISA成長投資枠」を選びます。

③すでに保有している商品(オルカン)が表示されるため、ここから「購入」を選びます。

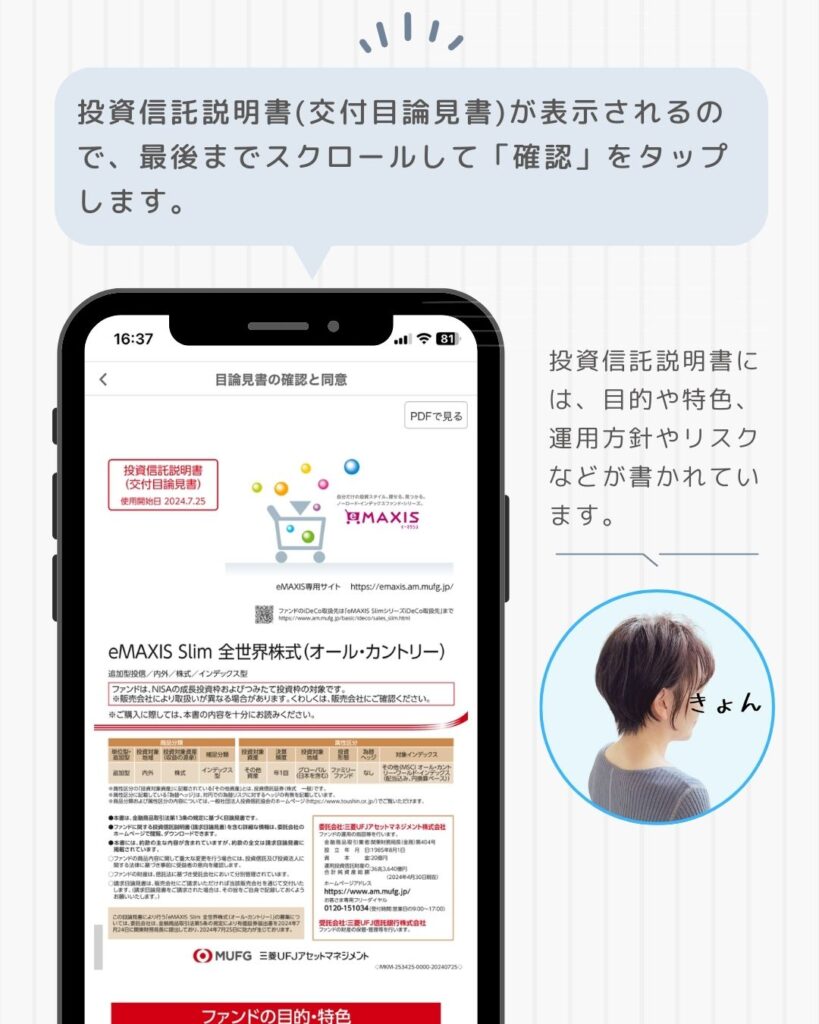

④投資信託説明書(交付目論見書)が表示されるので、最後までスクロールし「確認」を押します。

⑤金額入力画面で、購入する金額を入力します。今回は240万円です!

⑥金額をチェックし間違いなければ、口座選択へ移ります。

⑦ここで「NISA成長投資枠」を選びます。

※特定や一般を選ぶと、税金が発生してしまうので間違えないように注意です!

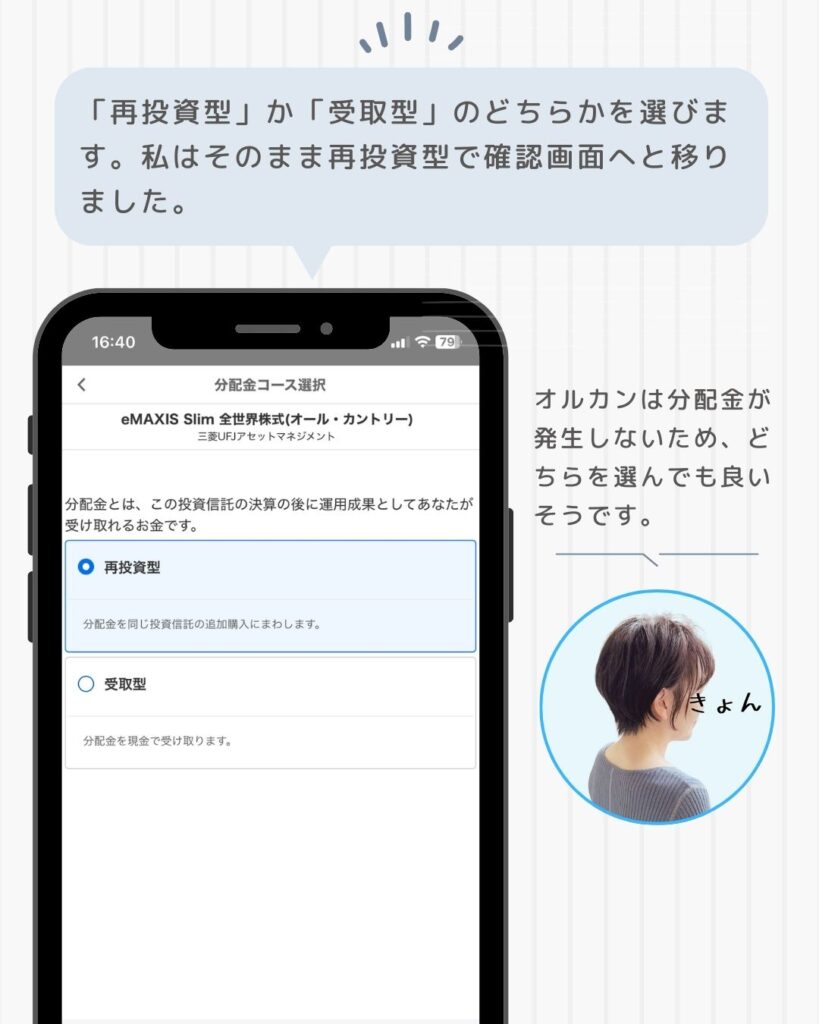

⑧「再投資型」か「受取型」のどちらかを選びます。私はそのまま再投資型で確認画面へと移りました。

※これは分配金が発生する商品の際に関わってくるものですが、オルカンは分配金が発生しないため、どちらを選んでも良いそうです。システム上選択画面が出てきてしまうのかと思います。

⑨注文内容の確認をしっかりとします。特に口座区分については間違えがないよう気をつけましょう!

⑩下までスクロールすると「取引暗証番号」が出てくるので、ここに暗証番号を入力して「注文する」を選択します。

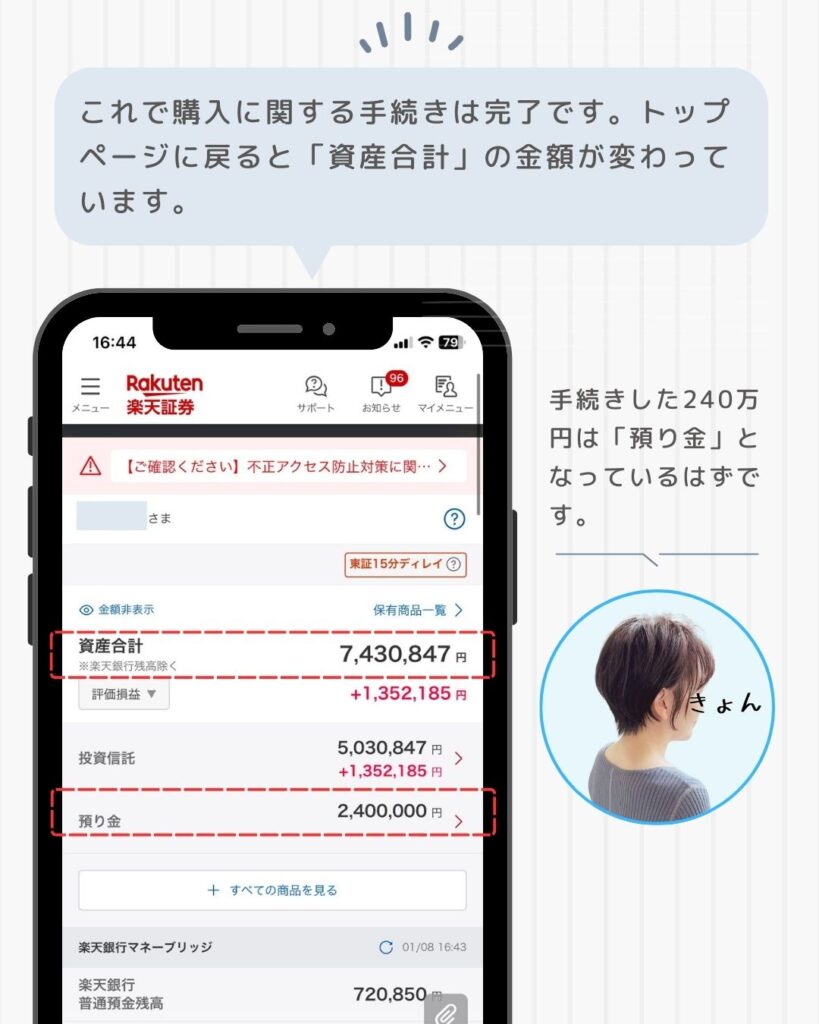

⑪これで購入に関する手続きは完了です。トップページに戻ると「資産合計」の金額が変わっています。手続きした240万円は「預り金」となっているはずです。

メニューの「NISA」から「履歴」を確認すると、円グラフが出てきます。ここにある「成長投資枠」の残りが0円になっているはずです。

成長投資枠はその年内の購入上限金額が240万円となっているので、今年は成長投資枠で新たに商品を購入することはできません

240万円一括投資後にすること

NISAの成長投資枠を、新年早々使い切ったわけですが、一括投資した後は「長期運用」に徹することが成功の鍵だと考えています。

一度大きく投資したら頻繁に動かす必要はなく、焦らず時間を味方にして資産を育てる姿勢が大切です。

ここでは、一括投資後に私が意識している4つのことをご紹介します。

・15以上放置してじっくり資産を育てる

・収入のパワーをつける

・家計管理を引き続き徹底する

・定期的に運用状況をチェックする

1. 10年以上放置してじっくり資産を育てる

長期運用の基本は、「時間を味方につける」ことです。

最低でも15年以上は手を付けずに放置するつもりで運用しています。私の場合、計画としては20年以上は放置する予定です。

とにかく大切なのは複利を味方につけることです。

そのため、毎日の値動きに一喜一憂せず、じっくり待つ姿勢を大事にしています。

オール・カントリーのような分散投資型の投資信託は、長期で保有するほど効果を発揮するため、コツコツと「放置運用」を続ける方針です。

暴落しても売らずに、数年かかってもじっくり耐えることが基本となります。

2. 収入のパワーをつける

投資は「余裕資金で行う」が基本です。

すでに生活防衛費も確保できていますし、今後の収入についてもアクシデントがない限り乱れることはなさそうですが、万が一、投資した240万円(昨年の成長投資枠と合わせると480万円)を失ったとしても生活に影響が出ないように、収入のパワーをつけることを意識しています。

要は気を抜かず、今できることをしっかりやる!という気持ちです。

将来お金増えるからそんなに働く必要はない、今ゆっくりしよう、と考えるのではなく、今できることはやってお金を得る!

私の場合、現在はパートと副業を掛け持ちしていますが、今後は副業をさらに伸ばして起業による安定収入を目指しています。

収入源を増やすことで、家計に余裕を持たせつつ、次の投資に備えるつもりで今年も動いていくつもりです。

3. 家計管理を引き続き徹底する

投資を長期的に続けるには、安定した家計管理が欠かせません。

今まで通り家計簿をしっかりつけ、お金の管理を続けていきます。

特に子育て世代は突発的な支出も多いため、特別費の積立や予備費の確保を意識して、家計に余裕を持たせることも大切です。

今後も値上げなどは続くでしょうし、お金に困らない生活を送るためには家計管理を続けることは必須です。

4. 定期的に運用状況をチェックする

投資は基本的に放置する方針ですが、月に1回程度は運用状況をチェックします。

これは、現在の資産がどれだけ増減しているかを把握し、家計の総資産を把握するためです。

ただし、短期的な値動きにはあまり左右されず、あくまで「今の状況を確認する」程度にとどめています。

利益がどんどん下がっていったとしても、保有を止めることは絶対にしません!数年かけて資産が減っていってしまったとしても、途中で売ったりせずに保有を続けます。

資産が減るのを見る度に手放してしまいそうであれば、いっそのこと見るのをしばらくやめる方がいいかもしれませんね。

無理なく資産形成をするコツ

投資は資産形成を加速させる手段のひとつですが、すべての人に240万円の一括投資をおすすめできるわけではありません。

私が一括投資を実行できたのは、これまで家計管理を徹底し、貯蓄をしっかりと増やしてきたからです。

また、投資に回したお金は、万が一なくなっても生活に支障をきたさない余剰資金であることが大前提です。

ここでは投資などの資産形成を行う上でのコツや、考え方について私の考えを書きたいと思います。

1. 投資は余剰資金で行うことが大前提

「貯金がほとんどないけれど投資を始めたい」という方もいるかもしれません。

積立投資で月々数千円から始めるのは良いと思いますが、一括投資をするのであれば、生活費や緊急時の資金を確保した上で、余剰資金で投資を行うことが大切です。

投資には必ずリスクが伴うため、周りの投資金額に流されて無理をしてしまうと、万が一の時に家計が苦しくなる可能性があります。

自分に合った投資金額は他の人と比べるものではないため、余剰資金内で無理なく行うことを守りましょう。

2. まずは家計管理を徹底して貯金を増やす

投資を始める前に、家計を見直し、無理のない貯蓄習慣をつけることが資産形成の第一歩です。

私自身も家計簿をつけ続け、収入と支出を把握することで、毎月の余剰資金を作れるようになりました。

この積み重ねが、240万円の一括投資を可能にしたんだなぁと実感しています。

貯金を増やすことができれば、投資に回せる余裕資金が生まれ、無理なく資産形成を始められます。

3. 手っ取り早くお金を増やす方法はない

「一気にお金を増やしたい」という気持ちは誰もが抱くものですが、手っ取り早く増やせる方法はほぼ存在しません。

むしろ、一攫千金を狙った高リスクな投資は、大きな損失を生む可能性が高いです。

私が実践しているような、長期的な視点で地道に資産を増やしていくことが、最終的には最も近道になります。

焦らず堅実に取り組むことが、安心できる資産形成へのカギです。

今すぐ使うお金が欲しい!将来のお金ではなく今使えるお金が欲しい!場合は、お金を増やす力をつける必要があります。

つまり収入アップです!足りないのであれば稼ぐ!これ以外はなく、世の中そんな上手い話はないのです。

無理なく資産形成を続けるには、まず家計を整え、貯蓄を増やし、その上で余剰資金を使って堅実な投資を行うことが大切です。

投資はあくまで資産を増やす手段の一つであり、最初から高額を投じる必要はありません。

「地道にコツコツ続ける」という姿勢を持つことで、結果的に大きな成果を得られるようになります。

資産形成は長い道のりですが、無理なく着実に進めることが成功への近道です。