最近NISAってよく聞くけど、詳しくは知らないな。

私もやった方がいいのかな?安全なの?お金は増えるの?

こんにちは、家計管理で余裕のある暮らしを提案するきょんです!

皆さんはNISAや新NISAって聞いたことがありますか?

インスタなどを見ていると「 NISAで〇〇万円増えました!」とか見たことありませんか?

お金が増えるのであればと、興味を持っている人も多いかと思います。それと同時に、安全であるか、自分も始めた方がいいのか悩んでいる人もいるかと思います。

そこでこの記事では、NISAについての基本情報と、投資長初心者である私のNISA実績についてご紹介します。

✔️NISAに興味がある人、始めようと思っている人

✔️NISAを初めてどのくらいの期間でいくら増えたか知りたい人

✔️資産を上手に増やしたい人

✔️NISAを利用する上での注意事項を知りたい人

私は2022年11月から「つみたてNISA」を始めましたが、NISAを始めた理由についても簡単にお話しできればと思います。

運用はこれからも続けていくので、最終結果を報告することはできませんが、運用1年8ヶ月時点での成果や今後についてご紹介しますので、ぜひご参考ください。

NISAとは?基本的な仕組みを理解しよう

NISAとは、少額投資非課税制度(Nippon Individual Savings Account)のことで、頭文字を取りNISA(ニーサ)と呼ばれています。

NISAを利用すると、非課税で投資できる仕組みとなっているため、今まで投資に興味がなかった人たちからも注目され、人気を集めています。

しかし、NISAを始めるべきかどうか悩んでいる人も多いでしょう。

NISAは、税制上のメリットが大きく、特に投資初心者にとって魅力的な制度です。

特に20〜40代の家計管理を意識して生活している方や、子育て資金や生活費に悩んでいる方、老後の心配をしている人は、NISAをうまく活用していくと良いですよ。

私はNISAを使って、生まれて初めて投資をしました。

非課税というのが魅力的だったので、まずは本を読みやった方がいいのか、何を買うべきなのかを勉強し、スタートすることにしたのです。

NISAの基本概要

NISAは、年間一定額の投資から得られる利益が、非課税となる制度です。資産運用が非課税で出来るのはとてもありがたいですね。

NISAは2014年から開始されていますが、2024年1月から改正された新しいNISA(新NISA)が始まりました。

通常、投資で得られた利益には約20%の税金がかかりますが、NISA口座を利用することでその税金が免除されます。

これにより、少額からでも効率的に資産を増やすことが可能になります。

投資信託や株式などの金融商品が対象で、投資額や期間に制限がありますが、その分リスクを抑えて資産を増やすことができます。

簡単に言うと、投資初心者でも資産運用を始めやすくなった!

NISAの種類

2024年から新たにスタートした新NISAでは、「成長投資枠」と「つみたて投資枠」が設けられ、両方利用することができるようになりました。

年間で最大240万円投資することができます。手元にまとまったお金があり、一気に投資をしたい場合に適しています。

積立投資枠にはない商品もあり、多くの商品の中から選ぶことができます。

非課税期間は無期限です。

成長投資枠の方が商品が多いですが、積立投資枠と同じ商品を買うこともできます。

年間で最大120万円投資することができます。毎月一定額の支払いで、長期間商品を買う方法となります。

金融庁が選定した、一定の投資信託を投資対象として購入でき、初心者でも取り組みやすいのが特徴です。

手元にまとまったお金がなくても、1000円など少額から毎月購入することができます。

非課税期間は、成長投資枠と同様無期限です。

2つの枠を合わせ、年間最大で360万円購入することがで、NISA全体としては1800万円まで利用することができます。

それぞれのNISAには異なる特徴があり、自分の投資スタイルや目標に合わせて活用することが大切です。

私は成長投資枠で240万円一括投資、つみたて投資枠で月々4万円の運用をしています。

なぜNISAを始めたのか

私を含め、なぜ今多くの人がNISAを始めているのでしょうか。

その理由をまとめてご紹介したいと思います。

銀行に置いておくなら投資したい

今や、銀行にお金を預けていても、増えることって全然ないですよね。

この間銀行のアプリに通知が来たので、なんだろうと確認してみると「お利息¥6」が入金されていました。

通知しなくていいですよー笑

銀行にお金は預けていますが、そこから新たなお金を産むことはできない状態になっているのです。

ただお金を置いているだけは勿体無い、という思いから投資をして資産運用をしようとしたのが大きな理由です。

でも、投資は怖いなというイメージがあったので、まずは簡単に勉強しました。

読んだ本がいくつかあるので、後ほどご紹介しますね!

勉強してわかったことは、投資信託(ファンド)であれば、初心者の私でも恐れることなく挑戦できそう、ということでした。

例えば、毎月4万円を年利5%で30年間運用したとしましょう。

銀行に毎月4万円貯め続けた場合、30年で1440万円ですが、長期のつみたて投資をすると合計で3000万円を超える資産になります。

30年運用で年利5%以上の投資信託は実際にあるので(有名なオルカンとかS&P500というものですね)、素直に始めてみることにしました。

老後の資産形成

老後の資産をどうするかも、結婚してから考えていました。

そもそも、退職金っていくらもらえるのでしょう?皆さんは自分の退職金がいくらになるかご存知ですか?

私はパートだからないですし、夫は転職したので勤続年数の関係で低くなるのかな?と、分からないことだらけです。

ネットで調べると、以下のような参考になるものはいくつかありました。

参考にはなりますが、自分たちの退職金の正確な額は分かりません。

なので私は、退職金ありきで生活せず、ないものとして考えるようにしました。

もらえたらラッキーというくらいですね。大きなボーナスになれば嬉しいですが、なくても大丈夫なように準備するつもりです。

将来子供に面倒を見てもらうのも嫌ですし、自分たちの老後資金は自分たちでしっかりと用意したい。

でも、ずーっと働くのも嫌だなと思っていました。

自分らしく生き生きと働き続けるのは夢でもありますが、私には今そのように思える仕事はありませんでした。

だったら、高齢になって嫌々働くことがないよう、働かなくても大丈夫だという選択肢を今から作っておこうと思ったのです。

でも、一気に自分や夫の給料を上げることもできないですし、今後子育てにはお金が必要になってきます。

だから、お金にお金を稼いでもらう必要があったのです。

そうなると、やはり資産運用でした。

老後までの時間を使って、長期で資産運用した場合、複利により利益が大きくなることが分かったのも、NISAを始めるきっかけになりました。

NISA20〜40代で老後の心配をしている方々にとって、NISAはリスクを抑えつつ長期的な資産形成が可能なツールです。

老後に向けた資産形成は早いうちから始めることが重要であり、NISAはその第一歩として非常に適しています。

投資初心者でも安心

NISAは投資初心者にとっても始めやすい制度です。

私もそうでしたが、投資と聞くと「怖いもの」というイメージがありました。親からよく言われていたんですよね。そういう人は多いかと思います。

でも、しっかり調べていくとそのイメージは消え、むしろやるべきことなんじゃないかと思うようになりました。

今はありがたいことに、YouTubeやインスタなどで検索すれば、NISAについても簡単にわかりやすく説明している人がたくさんいるので、調べるのも容易になりました。

NISAを使い、リスクを最小限に抑えながら投資を始めることは、自分にとって大きなチャンスでもありました。

私は月3万円ちょっとからつみたてNISAを始めましたが、もっと少額からでも始められるため、心配な人は少ない額から挑戦してもいいと思います。

今では毎月の投資額は4万円、これとは別に一括で240万円の投資もしました。

こんなに大きな金額を投資できるようになったのも、しっかり調べてやった方がいいと考えられるようになったからです。

NISAの注意点

NISAは初心者でも始めやすいためとてもおすすめですが、注意すべき点もあります。

以下のポイントを押さえておくことが大切ですので、始める前にしっかりと把握しておきましょう。

100%安心ではない

つみたて投資枠を使い長期的な投資することで、リスクを分散しやすくなりますし、過去のデータから見ても元本割れすることは考えにくいのですが、100%ではありません。

今後世の中がどうなるのか、5年後、10年後、30年後がどうなるかは、その時になるまで分かりません。

なので「絶対に安心だよ!絶対にお金増えるよ!」というのは違います。

正しくは「過去のデータから読み取ると、高確率でお金を増やすことができそうだよ」です。

つみたてNISAは、定期的に少額を積み立てることで、時間をかけて資産を増やす方法です。

市場の変動に対しても安定したリターンを期待できるため、初心者にとって安心して運用を始められます。

それでも100%確実にお金が増えるわけではないと、肝に銘じておきましょう。

ひょっとしたら元本割れし、損する可能性もあると思っておくことで、日頃のお金の使い方や生活を見直すことができます。

NISAのお金に頼りすぎることなく、それ以外でも資産をどう守るか、増やすかを考えて行動しておくと良いですよ。

ランキングから購入しない

各証券会社では、人気の投資信託のランキングなどが公開されています。

ランキングになっていると見やすいですし、安心して購入することができる!と思いがちですが、ランキングから適当に選び購入することはおすすめしません。

選ぼうとしている商品、どういうものか理解できていますか?

どのくらいリスク分散されていますか?ファンドの内容しっかりと確認できてますか?手数料は?

投資初心者の私は、内容を調べるのにも時間がかかりますし、難しくて大変です。

本などを活用して調べると、買うべき投資信託商品は絞れてきます。

ある商品の中から選ぶのではなく、ある程度調べて買うべき投資信託を決めてから購入するようにしましょう。

本、SNS、YouTubeなどで調べると、ほとんどの人が「全世界株(オールカントリー)」と「米国株式(S&P500)」をおすすめしています。私も保有している商品はこの2つです。

目的を明確にして長期運用を見据える

なぜ資産運用をするのか、なぜNISAを使って資産を増やしたいのか、その目的を明確にしておくことは大切です。

増やしたいのは老後のお金?

5年後の子供の大学費用?

来年家族旅行に行きたいから?

目的が違えば、資産運用の方法もやめる時期も違ってくるはずです。

来年や数年後のためにお金を増やそうとしているのであれば、元本割れする可能性はあります。

運用は15年以上経ってからの結果でみるべきです。長期で運用するからこそ、リスクが減り実績が生まれやすくなるのです。

そもそもの目的と運用方法が適しているのか、まずは確認しておきましょう。

長期運用をすると決めたのであれば、毎日、毎月の評価額は気にせずに過ごす。

結果は15年後、20年後、30年後です。

それまで、気持ちが変わらないよう、めげないように、当初の運用目的を忘れないようにしておきましょう。

NISAの運用実績と今後の予定

ここからは、2022年11月にスタートした私のNISAの実績をご紹介します。

ここまでの評価と、今後についてお話しするので、ご参考ください。

実績は100万ほど増加

私の場合、2022年の11月からNISAを始めています。

2024年から新NISAになったので、旧NISAと併用して持っていることになります。

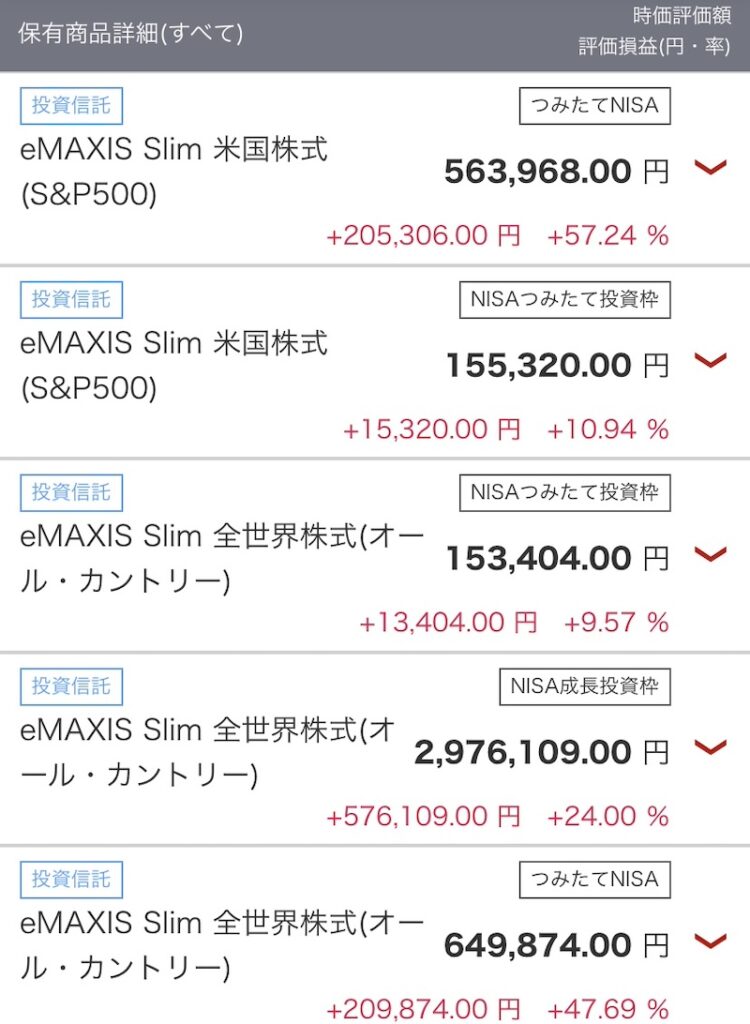

保有商品は以下のとおりです。

◯旧NISA(つみたてNISA) 2022年11月〜

・eMAXIS Ilim 全世界株式(オール・カントリー) 毎月2万のつみたて

・eMAXIS Ilim 米国株式(S&P500) 毎月13,333円のつみたて

◯新NISA(つみたて投資枠) 2024年1月〜

・eMAXIS Ilim 全世界株式(オール・カントリー) 毎月2万のつみたて

・eMAXIS Ilim 米国株式(S&P500) 毎月2万のつみたて

◯新NISA(成長投資枠) 2024年1月

・eMAXIS Ilim 全世界株式(オール・カントリー) 240万一括購入

本日の評価額を確認すると、このようになっています。

現時点で、102万13円とプラスになっています。

銀行に置いていただけの時とは全然違い、大きな利益が出ています。

今後も保有を続ける

私が資産運用している目的は「老後資金」のためです。

30年後の66歳になった時、このお金がどうなっているのかが重要になりますの。

そのため、今100万円ほどの利益が出ていますが、全く関係ありません。

正直、ちょっとは嬉しいなぁ♪という気持ちもありますが、今後このお金は必ず減るとも思っています。

これからの30年の間で、大暴落ということを経験するはずです。

お金がプラスになる日々ではなく、マイナスになる日々が必ず来るでしょう。

でもそれも関係ありません。私が関係あるのは、あくまで30年後の実績です。

途中経過には一喜一憂せず、コツコツ30年間積立を続けるだけです。

失敗しないためには

NISAで失敗しないためには、しっかりとした情報収集と計画が不可欠です。

また、自分の投資スタイルに合った方法で運用することが成功への道です。

無理をせず、リスクを管理しながら計画的に投資を続けることで、NISAのメリットを最大限に活かすことができます。

投資する目的、投資先の選定、これらをしっかり行い、誰に何を言われても計画通りに運用を続けることで、失敗を防ぐことができるはずです。

また、失敗したとしても他人のせいにすることはできません。

全て自分で責任を負う必要があります。だから自分で調べ、決定することが大事なんです。

自分の大切なお金をどう活用するか、情報収集や勉強をし、他人に判断を任せず、自分が納得いく方法で運用するようにしましょう。

資産運用の勉強におすすめの本

私はNISAや資産運用、お金について勉強したいと思った時に、まずは本を読んでみることにしました。

その時に読んだ本で、おすすめなものがいくつかあるので、これから勉強したいと思っている人はぜひ参考にしてみてください。

お金のことを学ぶのだから、大きなお金を使わずに勉強したいと思い、まずは本から学びました。

単語の意味がわかり少し知識がついてからは、YouTubeなどでも情報を得るように。信頼できる発信者も分かるようになり、効率的に学べるようになりました。

ほったらかしで1000万円を貯めよう!「つみたてNISAの基本」

私がまず最初に読んだのは、こちら本でした。

kindleのアプリを利用してたので、0円で読むことができました。

内容量は多くないのですが、初心者にとっては無駄な情報はなくすぐに読み終えることができるのでとても良いです。

ポイントを絞って知識を得ることができたので、入門書としておすすめですよ。

ちなみに、続編もあるのでこちらもおすすめです。

ジェイソン流お金の増やし方

厚切りジェイソンさんの人気書籍「ジェイソン流お金の増やし方」は、とても読みやすくて勉強になりました。

内容もシンプルで実体験をもとに話が進むため、投資やお金の勉強について始めたばかりの人にとって、とても参考になる内容です。

チャプター1の「Why!? お金を増やしたいのにどうしてなにもしないの?」という文を見て、行動しないのは良くない!動き出さなきゃ!と思えました。

【全面改訂 第3版】ほったらかし投資術 (朝日新書)

この本を読み、購入する商品を確定したようなものです。

投資商品はたくさんありますし、おすすめされるものは色々あるのですが、こんなに明確に「これだけ買えばOK!」と説明してくれる本はありません。

結局どれが1番いいの?という問いに答えてくれます。

答えとしては「全世界株式(オール・カントリー)」になるのですが、どうしてこれが良いのかしっかり説明してくれているので、安心して購入する意思を持てるようになりました。

とても勉強になりますよ!

本当の自由を手に入れる お金の大学

本屋さんでこの表紙見たことありませんか?

お金の勉強!といえば、この本を思い浮かべる人も多いかと思います。

こちらの本ではNISAや投資についてだけでなく、お金を貯める力、稼ぐ力、増やす力、守る力、使う力と、幅広く勉強することができます。

内容が分かりやすいので、お金の勉強初心者さんに特におすすめです。最近改訂版も出たので、こちらをチェックすると良いでしょう。

YouTubeチャンネルもあり、こちらも本当に勉強になるものばかりですのでおすすめです。

まとめ

NISAは、20〜40代の家計管理を意識して生活している方々や、老後の心配をしている方々にとって、とても有益な制度です。

NISAを活用して資産を増やすためには、基本的な仕組みを理解し、計画的に運用を続けることが重要です。

この記事を参考にして、ぜひNISAを始めてみてください。NISAの活用を通じて、安定した資産形成を目指し、将来の不安を軽減することができるでしょう。