家計管理ってみんなどうやってるの?

レシートの管理とか毎日記入とか…めんどくさくて私には出来ないよ💦

皆さんは家計管理に悩んでいませんか?

毎月の支出が収入を上回り、貯金が思うように増えないと感じていたり、そもそも収支の把握ができていなかったり、把握するのが面倒に感じたり…。

周りの友達と話していても、家計管理が苦手でストレスだと言う人もいるので「家計管理=面倒」と思っている方は多いのではないでしょうか。

しかし、家計管理のコツを押さえれば、無理なくお金を貯め、経済的な安定を手に入れることができます。

そして何より、お金の心配から解放されて安心して暮らしていくことができます。

そこでこのブログでは、家計管理の基本から応用までを詳しく解説します。

これを読めば、今日からすぐに実践できる効果的な家計管理術を身につけることができますよ。

家計管理が苦手な人、不安がある人はぜひ読んでみてくださいね(^^)

家計管理の重要性とメリット

家計管理は、家族と暮らしを守る上ではとても大切で、避けては通れない重要な課題です。

適切な家計管理を行うことで、家族全員が安心して生活できるだけでなく、将来のための貯金や投資もスムーズに行えます。

私の友達に、結婚後にとても印象的なことを言っていました。

それは「お金がないと喧嘩が増える💦」です。

貯金がうまくできず、給料日前には喧嘩が増えて悩んでいる…と相談してきたのです。

愛とお金どっちが大切か、という話ではありませんが、お金がないと不安やストレスが溜まり余裕がなくなってしまう…というのは、よくあることです。

そのため、まずは家計管理の重要性について押さえておきましょう。

自分達の状況を把握できる

家計管理をすれば、自分達の経済状況を把握することができます。

家計をしっかりと管理することで、毎月の収入と支出を把握できますよね?

それはつまり、今の経済状況を理解するということです。

「そんなの当たり前のことだ!」と怒られちゃうかもしれませんが、今の経済状況、皆さんはどのくらい把握できていますか?

先月の生活費はいくらでしたか?

収入はいくらでしたか?

去年1年間の生活費がどのくらいだったか分かりますか?

昨年の特別費にはどんなものがありましたか?

家計管理をするということは、こういったことを把握できるようになるということです。

家計管理を始めたい、改善したいと思った時、まず大切なことは現状を理解することです。自分達の経済状況を理解すると、無駄に使っているお金を発見することができ、使い方を見直すことができますよね。つまりは無駄遣いを減らすことができます。

家計管理をすれば自分達の経済状況を把握することができ、次にどのような行動を取ればいいのかを考えることができるようになります。

お金があれば精神的に楽になる

友達からの相談でもありましたが、お金の問題は家庭内でのストレスの大きな原因となります。

家計管理を徹底することで、お金に関する不安が軽減され、家族全員が心の余裕を持てるようになります。

逆を言うと、お金がない時にはちょっとしたことでも喧嘩に発展しやすくなります。

不安や焦りがある時って、どんな相手に対しても優しく接することは難しいですよね。むしろ優しくすることを求めてしまいがちかと思います。

お金のストレスから解放されたいのであれば、まずは家計管理をしっかり把握&見直しをすることがともて重要となります。

お金が貯まれば不労所得を手に入れられる

お金が貯めれば、そのお金を元に投資もできるようになりますよね。

最近流行りのNISAを活用すれば、お金でお金を増やすこともできるようになります。

家庭の経済が安定すれば不安や心配事が減り、気持ちも楽になります。

私も2022年からNISAを、2歳の娘は当時あったジュニアNISAを運用していますが、現在時点で110万円ほどの利益を得れています。

運用できる元の金額を用意するために、まずは家計管理をしっかり行うことが大切になります。

家計の見直しや投資をするにしても、まずは現状理解!その為には家計管理が必須です!

家計管理の基本ルールと始め方

家計管理を始めるのは、思ったほど難しくありません。簡単なステップを踏むだけで、誰でもできるようになります。

どのような順番で家計管理をスタートさせればいいのか、下記にて詳しくご紹介しますのでぜひご参考ください。

毎月の収入を確認する

まずは、毎月の収入がいくらであるか確認し、見積もりを出しましょう。

毎月の収入に関しては、手取りで見ることと低く見積もることがおすすめです。

正しい金額よりも低く見積もった金額で家計をまわすことで、何かあった時にもある程度対応することができます。

例えば、毎月残業代や歩合制などにより給与が変動する場合には、基本給だけで見積もりを出してみたり、昨年の給与の月平均を調べそこから毎月8割ほどの予算を取る、ダブルワークをしているのであれば、片方の給与は換算しないなど、とにかく実際の手取りよりも低く見積もっておきます。

私の場合、夫の給与は去年の手取りを参考に、1番収入低かった月の金額から端数を切り落としています。

例えば、去年の手取りで1番少なかった月は333,257円だったので、今年の4月から来年の3月までの収入予算は33万円にしています。

私の手取りは毎月17万ほどなので、低くみて10万円にして考えます。娘の発熱による保育園へのお迎えや、そこから連日お休みになることなどもあるため、低めに見積もっています。

こんな感じで、確実にもらえるお金を低めに見積もっておくことと、突然のトラブルへの対応もできるようになりますし、支出の予算を立てる際にも無駄な支出を抑えることができるようになります。

予算を決める

次に、月ごとの予算を立てましょう。

具体的には、以下のステップに従って予算を設定します。

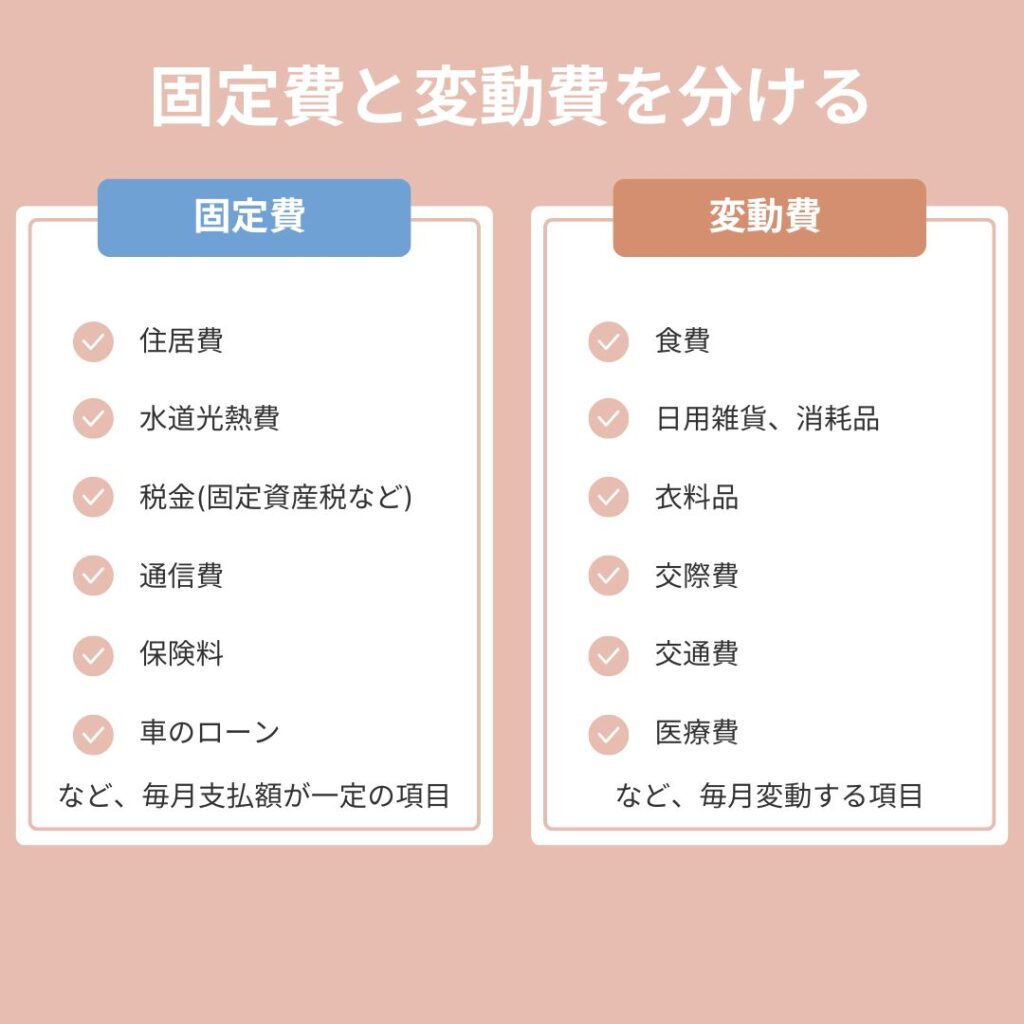

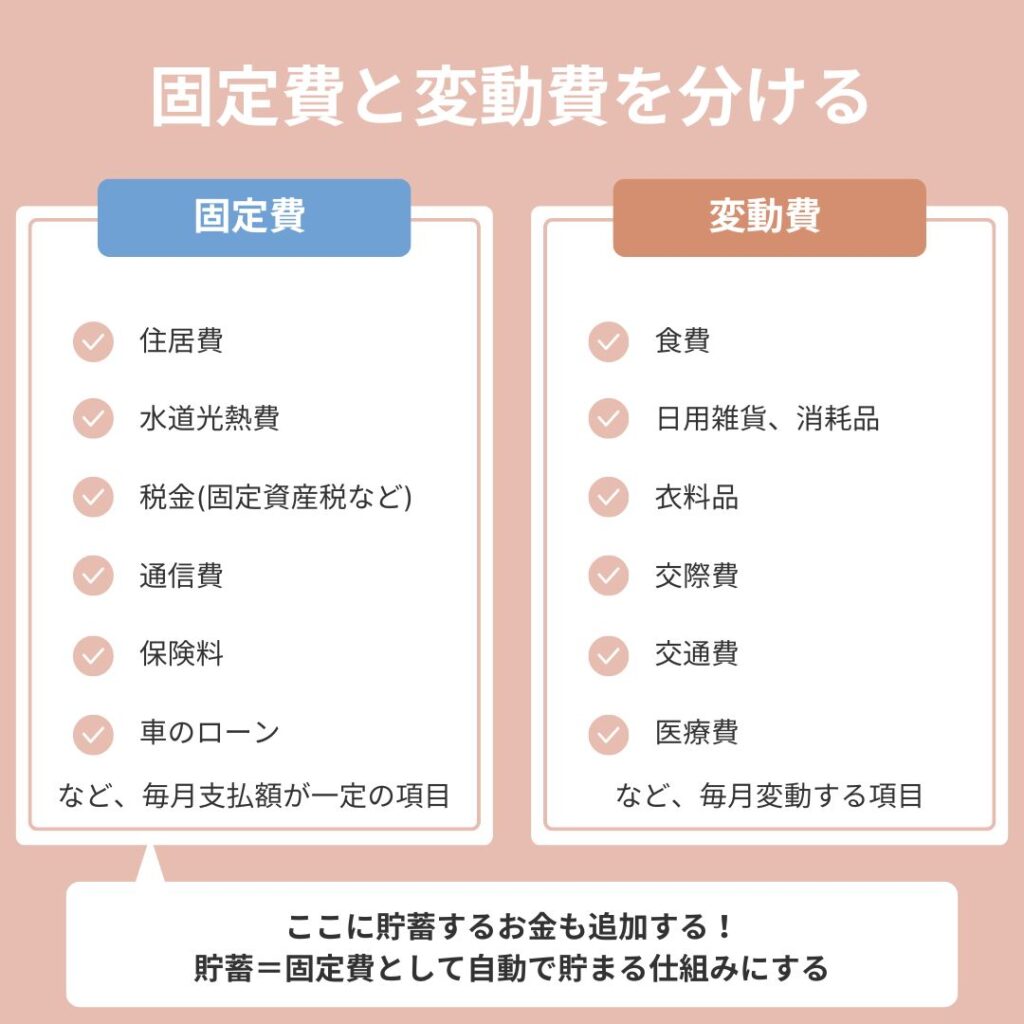

- 固定費と変動費を分ける

- 固定費を計算する

- 固定費に貯蓄を追加する

- 残りを変動費に割り当て予算を設定する

①固定費と変動費を分けるでは、支出項目を大きく2つに分ける作業をします。

家賃やローン、光熱費、通信費や税金など、毎月一定の金額が必要なものを「固定費」とし、食費や娯楽費、衣料品や生活雑貨など月によって変動するものを「変動費」と分けます。

例えばこんな感じですね。

こんな感じで、まずは支出項目を大きく2つに分けましょう。

②固定費を計算するでは、①で確認した固定費の合計を出します。

これは必ずかかる費用なので、最初に計算しておきましょう。

計算してみると、こんなに払っているの!?とびっくりすることもあるでしょう。

貯蓄をするためには、この固定費を見直すことが最も大切ですので、まずは現状理解のため固定費の合計額を確認しましょう。

③固定費に貯蓄を追加するでは、②にさらに貯蓄したい金額または貯蓄できる金額を追加します。

貯蓄を固定費として捉えれば、確実に毎月貯蓄をすることができますよね?

ようは先取り貯蓄です!

お金が貯まる人、貯められる人のほとんどが「先取り貯蓄」をしています。

手取りで入ったお金を使い、余った金額を貯金するのではなく、お金が入ったら一定額をまず貯金するのです。

こうすれば、自動的に毎月お金を貯めていくことができるようになります。

④残りを変動費に割り当て予算を設定するでは、収入から固定費を差し引いた残りの金額を、食費、交通費、交際費などの変動費に割り当てます。

例えば、食費は3万円、娯楽費は1万円などです。

この時、一般的な平均額を参考にすると良いでしょう。

ネットやSNSから自分と同じ境遇の人を参考にして、各項目の平均額を調べて参考に予算立てすると良いですよ。

例えば、2023年の総務省の「家計調査」によると、2人以上の勤労者世帯の消費支出は「食料」が8.46万円、「交通・通信」が5.12万円、「教養娯楽」が3.11万円となっています。

※参考「https://www.jili.or.jp/lifeplan/houseeconomy/941.html」

各項目で使用する金額や価値観は人それぞれですので家庭によっても大きく変わってくるとは思いますが、何も参考にせずに予算を決めるよりも、世間一般的な数字を参考にして決める方がより安心です。

収支の把握をしたら、各項目の予算を決めましょう!

この時、固定費の中に「貯蓄」を入れるのがとても重要です。これにより自動的に先取り貯蓄ができるようになりますね。

無駄な支出を減らす

毎月の予算立てをしたら、支出項目を改めて見直しましょう。

特に大切なのは、固定費の見直しです。

固定費の見直しをすることで、貯蓄できる金額は一気にあげることができます。

例えば、不要な保険はやめて適切な保険に入り直したり、ほとんど使用していなかったサブスクリプションサービスを解約するなど、手続きは必要となり面倒に感じるとは思いますが、一度手続きすればその効果はずっと続くので効果抜群です!

毎日の食費をどう減らすかを一生懸命考えることも大切ではありますが、固定費削減の効果の方が大きく継続的ですので、必ず確認しましょう。

我が家は、保険の見直しを行い、貯蓄型生命保険を解約し夫のみ月5,000円程の生命保険(掛け捨て)に入り直しました。

貯蓄型生命保険は途中解約となるため元本割れしてしまいましたが、戻ってきたお金はNIS Aで運用し始めたので、効率的にお金を増やすことができるようになりました。

また、車を持たないなど、そもそもの固定費項目を作らないようにもしています。

固定費を確認してみると、対して利用していないサブスクがあったりなど、改めて発見もあると思います。

手続きするのは面倒かもしれませんが、その価値は十分ありますので、固定費の確認ができたらそのまま改善も行うようにしましょう。

携帯のキャリアを変更したところ、毎月2人で2万ちょっとかかっていた費用が今では1万円弱となりました。

これだけで年間12万円以上の貯蓄ができるようになったよ♪

完璧よりも続けられる家計管理が大切

家計管理は、経済的な安定を得るためには重要なことです。

基本的なルールを守った上で、さらに節約術や貯金のテクニックを活用することで、無理なく効果的に続けることができます。

ただし、家計管理が目的ではありません!家計管理はあくまで手段です!

目的は人それぞれ違うはずです。

「貯蓄を増やしたい」「投資はするための元金が欲しい」「お金のことで家族で揉めたくない」など、こういった目的があり、目的を達成するために取る行動が家計管理です。

だから大切なことは続けること、続けるために自分に合ったやり方を見つけることなのです。

めんどくさい…と思ったらやり方を変える、新しいやり方を試すことが重要です。

完璧な家計管理を求めるよりも前に、続けられる家計管理を模索していきましょう。

私もちょこちょこやり方は変更しています。

数年前の家計簿を見ると、フォーマットがそもそも全然違います(笑)

慣れてくると、自分が把握したい事が何かもわかってくるようになり、より家計管理がやりやすくなります。

自分が目的としていることを達成できるよう、ぜひ家計管理に挑戦してみてください。